相关新闻

又一外企“熬不住”!外资品牌离华“涌动”,纷纷转战东南亚?

发布时间:2022-07-30 15:17:48

中国工程机械市场正处下行周期,伴随国产挖掘机品牌的强势崛起,外资品牌在中国的市场份额正不断缩水。近期,神钢建机发布公告,将合并中国工厂,改变原有产业结构,产能骤减五成。事实上,除神钢建机外,多家外资品牌针对中国市场都已开始战略调整。

外企缩减在华业务

近年来,中国工程机械市场格局逆转,产业结构发生变化,国产品牌产品品质提升显著,更兼具价格、渠道和服务优势,市占率飙升,持续挤压外资品牌的生存空间。外资品牌有的选择主动迎合中国市场,有的则退出转战其他市场。

卡特彼勒:采取针对中国市场的“亲民战术”,于2020年推出GX系列挖掘机,直逼国产品牌的价格,目前依旧能够坚守市占率。

约翰迪尔:截止2021年10月31日,约翰迪尔工程机械及林业事业部与中国授权代理商的整机销售合作终止,仅保留原代理商的零件及服务经销商功能。

进口:2022年,进口与山推股份、国机常林股份有限公司的合资相继结束,将独立推进各自的业务。

神钢建机:前不久将两个生产基地(杭州、成都)整合至神钢建机(中国)有限公司,将在中国的生产、装配能力从目前的10500 台/年调整为5500 台/年。

欧美系、日系以及韩系等工程机械外资品牌,市场覆盖率、占有率、产品影响力逐渐成为中国市场的边缘化,不论是完全撤出中国市场还是产能缩减,都是对市场环境合理的商业选择。

格局生变,减少对中国市场的依赖

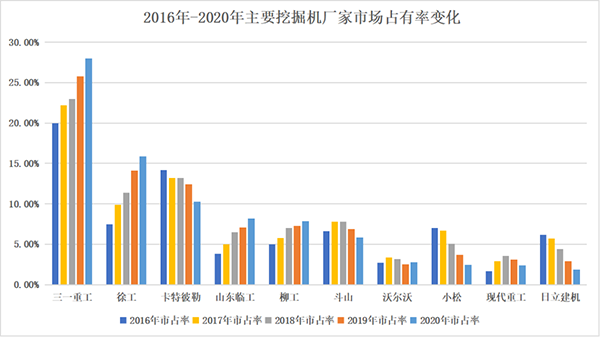

历经20多年,中国工程机械高速发展,外资品牌与国产品牌的市场格局对调。以挖掘机为例,2000年,外资品牌占中国挖掘机95%以上的市场份额;2020年,国产品牌市场占有率已超70%,近两年也进一步扩大,现如今的中国工程机械市场,留给外资品牌的市场正在进一步收紧。

同时,随着近年来“价格战”的愈演愈烈,对比国产品牌的性价比优势,外资品牌高价劣势放大,在中国市场的客户群体也随之减少,即使近几年产品价格有一定程度的下调,但仍存在较大的“价差”。

此外,占全球挖掘机需求约50%的中国市场正处于下行周期,但就全球液压挖掘机市场需求而言,发达国家的需求总体保持稳定,除中国外的发展中国家的需求正稳步增长。

面对日益激烈的市场竞争,外资品牌需要对中国产能规模进行相应调整以减少对中国市场的依赖,而且为稳定收益、降低生产成本,在全球范围内都进行了调整和优化,退出中国市场只是其中一部分。

东南亚成工程机械新角力场

在中国市场,国产品牌的市场份额只增不减的未来已经是没有悬念了,今后外资品牌、国产品牌之间的竞争将转向全球市场。在其他工程机械市场普遍经历寒冬时,东南亚市场火热发展,被视为工程机械新的角力场。

东南亚受到“一带一路”、RCEP协定等政策扶持,加之制造业外迁、新的基础设施投资以及大宗商品价格的飙升,推动了当地对工程机械产品的需求,销量节节攀升。据统计,2021年我国工程机械出口额前10国家中,东南亚占5位。

以印尼地区为例,曾发布的《2020-2024年国家中期发展计划》中,基础设施为优先发展项目,投资总额达3592亿美元。并于2022年1月份确认了首都搬迁的相关事宜,计划今年内启动新首都建设,意味着未来10年内都需要大量工程机械设备。

不仅如此,由于欧美煤炭需求量飙升,东南亚正积极提高挖掘机产能。相关数据显示,2021年5月-2022年5月重型设备量同比增长80%。同时,东南亚作为新兴市场,环保意识正在崛起,印尼政府提出目标,到2060年实现温室气体净零排放的“碳中和”。混动乃至电动产品,将更加契合当地政府的政策导向,必然带动工程机械设备需求。

在近期神钢建机的调整中可以看出,未来将逐步提升印度基地产能,以此辐射东南亚市场。而在此调整之前,其他企业早已开始进驻东南亚。

进口:包括印尼在内的东南亚曾是进口的地盘,其早前便以援助、投资等方式抢先进驻,目前正在进行产品战略调整,以维护现有的市场份额。

住友建机:投资35亿日元,2021年印尼地区产能实现翻番,并将产品销往泰国、马来西亚和缅甸等国家。

日立建机:2021年6月在印尼启用新零部件再制造工厂,将成为日立建机向东南亚地区供应中大型液压挖掘机再制造零部件的重要基地。

在全球环境和RCEP政策的加速催化下,有着发展和升级制造业需求的东南亚市场成为工程机械的出口新机遇,各外资品牌纷纷发起强烈攻势来抢占市场份额,东南亚市场的增长潜力是巨大的,这已成为了人们的共识。

工程机械市场需求不会一成不变,当无法置身事外之时,众企业也不得不调整业务和结构来应对改变。随着国内市场的饱和,中国企业也将目光投向海外,东南亚于国产品牌、外资品牌而言,皆是一个突破口,东南亚市场或成工程机械企业新的“淘金地”。

——来源中国工程机械商贸网